Dvě ekonomiky, jedna válka

Úvod

Putinův rozpočet by teoreticky měl mít jedno štěstí. Hormúzský průliv se blokuje od února, světová cena ropy se drží nad sto dolary za barel, a podle všech tradičních modelů by ruské ropné výnosy měly trhat rekordy. Místo toho dělají něco jiného. V dubnu přišly nižší, než ministerstvo financí čekalo. CMAKP, vládou financované analytické centrum, vydalo k té anomálii samostatný materiál s nesměle položenou otázkou v titulku, jestli za to může rubl.

Ve skutečnosti za to může víc věcí najednou. Ruská ropa se prodává s podstatnou slevou, kterou Hormúz nezavře. Sankční režim přinutil část plateb běhat přes mechanismy, které okusují marže. A rubl, kterého se CMAKP chytá, posílil dost na to, aby každý dolar exportu vracel do federálního rozpočtu míň rublů, než s kolika rozpočet počítal.

NIcméně tento článek o není ropných výnosech, ale o tom, co se děje v ekonomice pod federálním rozpočtem, a proč ropné peníze, i kdyby dorazily v plné očekávané výši, nezachrání to, co se rozpadá.

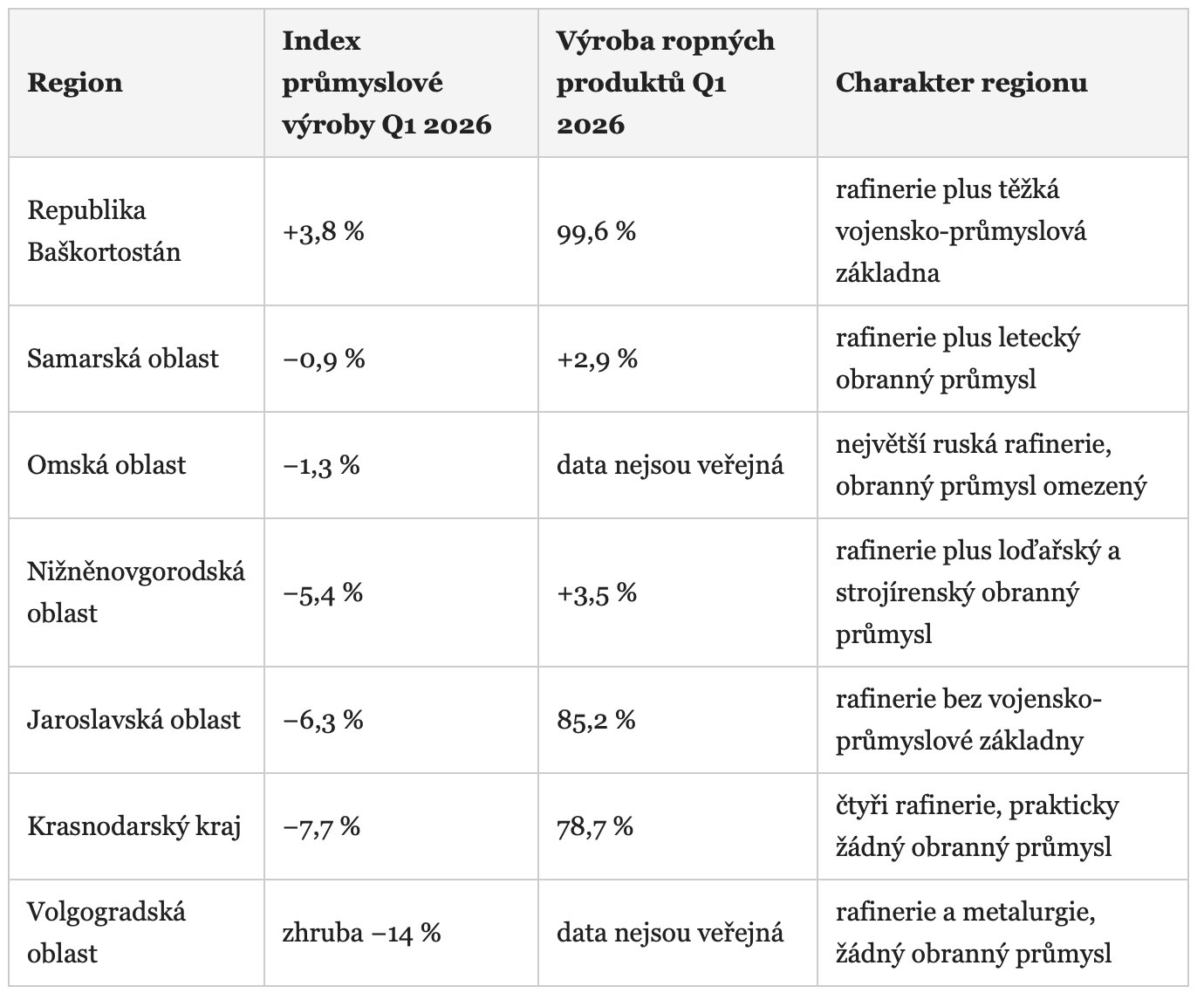

Vezmu sedm ruských oblastí, v nichž stojí rafinerie. Jsou to regiony, kterými ropa fyzicky protéká, a podle původní logiky by tedy měly profitovat víc než kdokoli jiný. Místo toho jejich data ukazují něco jiného. Mezi nejlepším a nejhorším z těch sedmi je v letošním prvním čtvrtletí rozdíl 18 procentních bodů průmyslové výroby. Baškortostán roste o 3,8 procenta. Volgograd padá zhruba o čtrnáct. Oba jsou rafinérní regiony. Oba sedí ve stejné zemi. Oba reagují na stejné ceny ropy.

Co je dělí, není ropa, ale vliv války.

V regionech, kde stojí obranný průmysl, dorazily státní zakázky a kompenzují propad civilní výroby. Neroste tam to, co má zachraňovat skomírající ekonomiku, ale to, co potřebuje fronta. Stroje, dopravní prostředky, kovové konstrukce, telekomunikační vybavení, speciální oděvy. V regionech, kde obranný průmysl není, není co přemísťovat. Civilní výroba padá bez záchrany. Rafinerie samy o sobě fiskální díru nezastaví, protože ropné výnosy z nich Moskva bere nahoru.

Strukturální problém ruské ekonomiky tedy není absence peněz. Je to vertikální centralizace federálních příjmů, horizontální polarizace regionů na ty, které válka živí, a ty, které nesou jen její náklady, a postupný rozpad civilního průmyslového jádra. A tento stav nelze napravit vyšší cenou ropy, spíše naopak. Čím déle válka potrvá, tím víc se obě ruské ekonomiky od sebe vzdálí.

Sedm regionů, dva obrazy

Pro ten článek jsem si vybral sedm ruských oblastí, ve kterých leží alespoň jedna rafinerie. Není to vyčerpávající seznam ruských rafinérních regionů, ale je to dostatečně vypovídající vzorek, aby se z něj dalo číst. Jsou tam tři regiony s rozsáhlou základnou obranného průmyslu (vedle rafinerií a zpracovatelského průmyslu ropy a plynu), dva regiony, kde obranný průmysl skoro neexistuje, a dva hybridní případy.

Výsledky jejich průmyslové výroby jsou tyto.

Mezi prvním a posledním řádkem té tabulky je rozdíl 18 procentních bodů. Nejde o šum, sezónní výkyv nebo metodický nedostatek. To je rozdělení ruské ekonomiky, které se za poslední rok systematicky prohlubuje.

Stojí za to chvíli koukat na sloupec uprostřed, na výrobu ropných produktů. Tradiční výklad ruské hospodářské krize od roku 2024 mluví o ukrajinských úderech na rafinerie, které měly oddělit ruský upstream od jeho zpracovatelské kapacity a tím rozbít fiskální páteř Kremlu. Takový výklad je ale neúplný.

Jaroslavská rafinerie YaNOS produkuje na 85 procentech předloňské úrovně. Krasnodarské rafinerie, opakovaně zasažené, jsou na 79 procentech. To je vážné. Ale Baškortostán svou rafinerii drží na sto procentech předloňské úrovně, samarský klastr dokonce roste o tři procenta a Lukoil v Kstovo v Nižněnovgorodské oblasti taky (minimálně podle dat Rosstatu). Pokud by stál rozdíl mezi růstem a propadem na úderech, výsledky regionů by se od sebe takto neodlišovaly. Volgograd je ze sledovaných regionů nejhlubší propad, a jeho rafinerie přitom úderům čelila nejen v roce 2025.

Rafinerie tedy nejsou hlavním vysvětlujícím faktorem. Jsou faktorem doprovodným.

Hlavní vysvětlující faktor je ve sloupci úplně vpravo. Tři regiony, které drží nebo rostou, mají všechny společnou věc. Mají vedle rafinerie ještě silnou základnu obranného průmyslu, kterou Ministerstvo obrany v posledních dvou letech přetížilo státními zakázkami. Tři regiony, které padají, ji nemají, nebo ji mají jen okrajově. Ekonomická logika, která toto rozdělení drží tak není ropná, je vojenská.

Růst, který není růst

Když Baškortostán vykáže v prvním čtvrtletí růst průmyslové výroby o 3,8 procenta, vypadá to jako úspěch. V kontextu ruské ekonomiky, na kterou tlačí sankce, drahé úvěry a rostoucí inflace, je to nadprůměrný výsledek. Federální průměr je 0,3 procenta. Baškortostán roste více než desetinásobně rychleji. Ale když se ten růst rozbalí na sektorální komponenty, ukáže se, že to není ekonomika, která prosperuje. To je ekonomika, kterou Kreml postavil na válečné koleje.

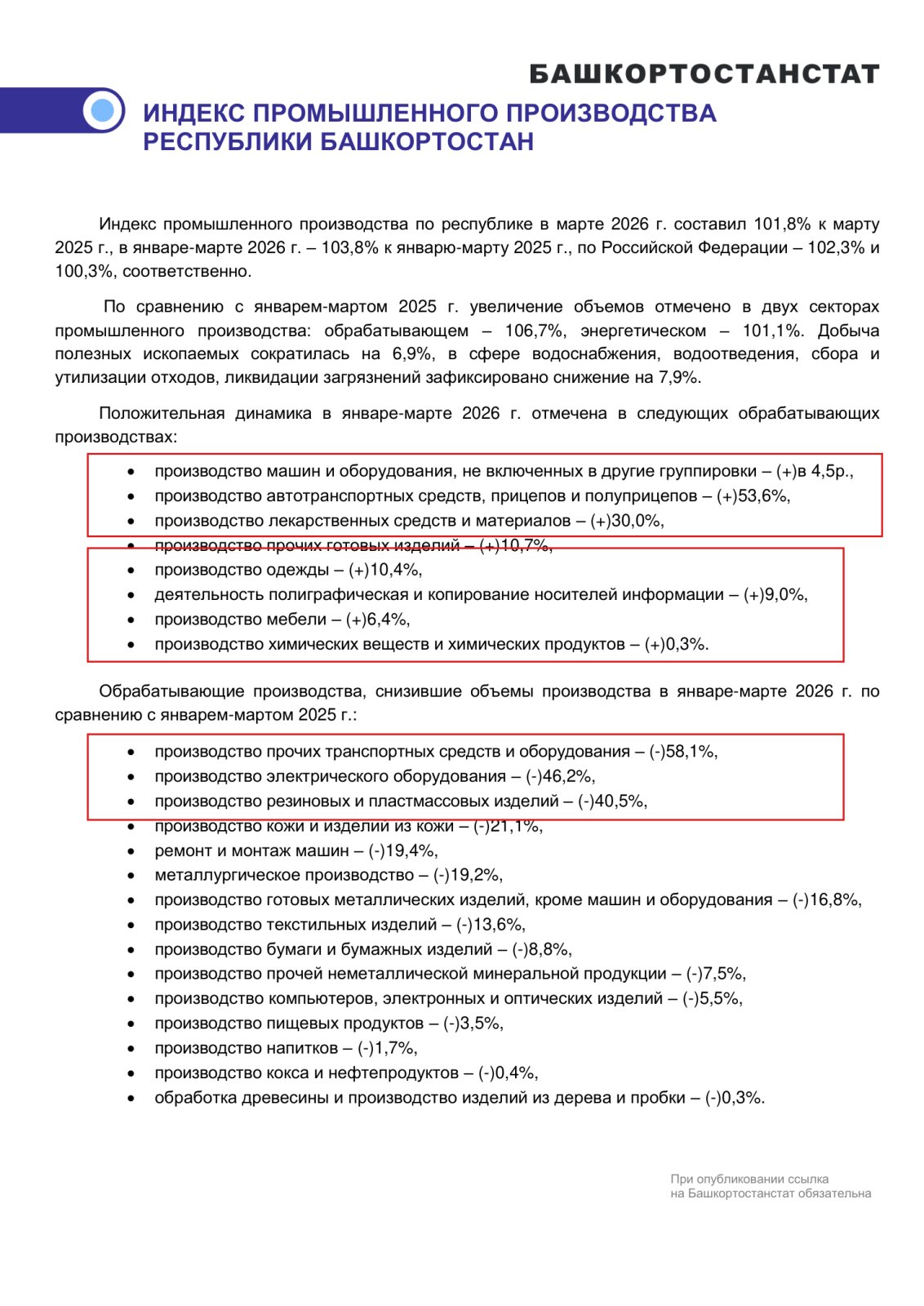

Baškortostánský statistický úřad publikuje v každém čtvrtletním reportu seznam zpracovatelských odvětví seřazený podle dynamiky. V regionálním reportu za leden až březen letošního roku vypadá horní polovina seznamu takto.

Výroba strojů a zařízení nezahrnutých v ostatních skupinách vzrostla čtyři a půl krát. Výroba automobilů a přívěsů vzrostla o 53,6 procent. Výroba léků o třicet procent. Specializovaného oděvu o 47 procent. Výroba kovových konstrukcí, polygrafie a několik dalších drobnějších kategorií také rostou. Toto je seznam vítězů.

V dolní polovině sektorálního seznamu jsou kategorie, které padají. Výroba ostatních dopravních prostředků a vybavení o 58,1 procenta. Výroba elektrického vybavení o 46,2 procenta. Výroba gumových a plastových výrobků o 40,5 procenta. Výroba textilu, kůže, papíru, nábytku, stavebních materiálů a několika dalších civilních kategorií všechny padají v rozsahu mezi pěti a dvaceti procenty.

Ten obraz se opakuje v dalších dvou rostoucích regionech, byť v jiných sektorech podle toho, co tam stojí. Samarská oblast má v prvním čtvrtletí dramatický nárůst ve výrobě ostatních dopravních prostředků o 38,5 procenta. To je formální statistická kategorie, která v samarském kontextu znamená především raketové motory v Kuznecovu podniku a leteckou výrobu v Aviakor a Progress (mimochodem, Ukrajinci v průběhu jara na tamní vojensko průmyslový komplex opakovaně útočili).

V březnu samarská výroba počítačů, elektronického a optického vybavení skočila o 89,8 procenta meziročně. To je v kontextu jednoho měsíce extrémní hodnota a v samarském kontextu odpovídá většinou aerospace elektronice.

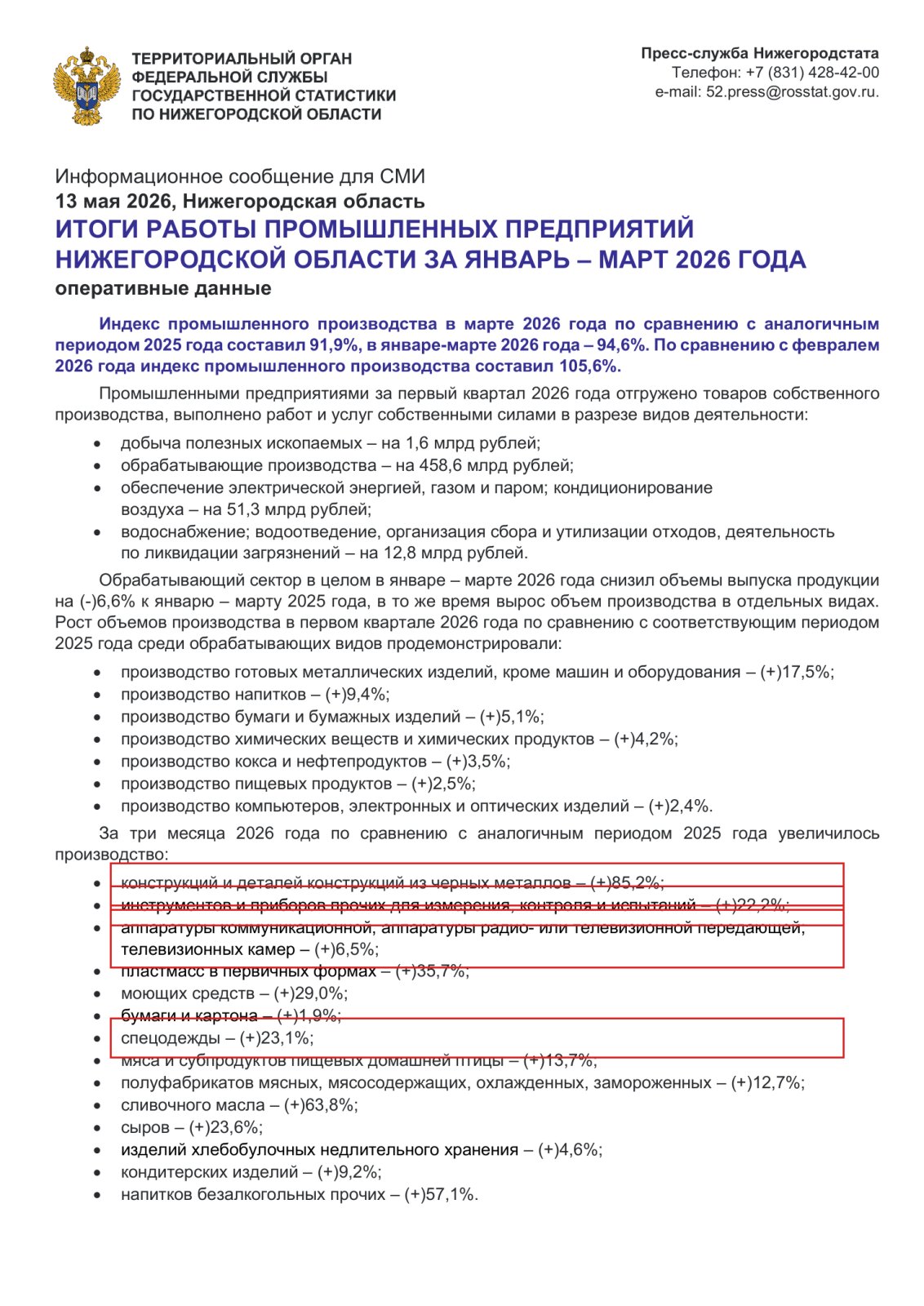

Nižněnovgorodská oblast v čtvrtletí vykázala mimořádný nárůst výroby konstrukcí a dílů z černých kovů o 85,2 procenta a měřicích přístrojů o 22,2 procenta. Nižněnovgorodská oblast hostí loděnice Krasnoje Sormovo a několik letecky a obranně zaměřených podniků. Speciální oděv v té oblasti meziročně vyrostl o 23,1 procenta.

Specializovaný oděv v statistických kategoriích Rosstatu zahrnuje uniformy, vojenský ochranný oděv, balistické vesty a další textilní výrobky pro silové struktury. Nárůst o 23, 36 nebo 47 procent ve třech různých regionech ve stejném čtvrtletí není módní trend (haha), ale objednávka ze stejného místa.

Co tedy vlastně roste, když se v Baškortostánu, Samaře a Nižním Novgorodě hlavičky statistik nedrží pod nulou? Roste tam vojenský průmyslový sektor. Roste tam to, co potřebuje fronta. Stroje pro produkci munice a vojenského vybavení. Dopravní prostředky, které stát kupuje od domácích producentů. Kovové konstrukce, které se pravděpodobně používají v opevňovacích pracích a v lodním stavitelství. Telekomunikační a měřicí aparatura, která se montuje do vojenských platforem. Uniformy.

Vedle toho v týchž regionech padá to, co kupují domácnosti a firmy. Textil, oblečení, kůže, papír, nábytek, gumové a plastové výrobky. To je civilní spotřební a investiční ekonomika, která se v Rusku propadá, i tam, kde formální index průmyslové výroby drží nad nulou.

Tahle skladba není jedinečnost rafinérních regionů. Stejný vzorec se ozývá v měsíčních federálních zprávách CMAKP. V dubnové analýze průmyslové dynamiky za první čtvrtletí CMAKP otevřeně píše, že ruský průmyslový růst, pokud vůbec existuje, je tažen úzkým souborem odvětví spojených se státní obrannou zakázkou, zatímco zbytek průmyslu stagnuje nebo padá. Tahle teze ale na federální úrovni zůstává v abstraktní rovině. V regionálních datech se dá konkrétně ukázat, jak to vypadá.

Baškortostán roste o 3,8 procenta. Ale civilní ekonomika Baškortostánu padá. Co se měří jako růst, je úzký, vojenský, státem placený výsek, který statistiku přebíjí. V Samaře a Nižním Novgorodě je to úplně stejný mechanismus, jen s mírnějším výsledkem na celkové úrovni.

To, co Rosstat říká světu je polovina obrazu. Druhá polovina, ta, která padá, se mezi sektorálními řádky musí teprve najít. A pak je tu třetí část, ještě jiná. Regiony, kde ten kompenzační vojenský sektor není.

Co padá tam, kde není válka

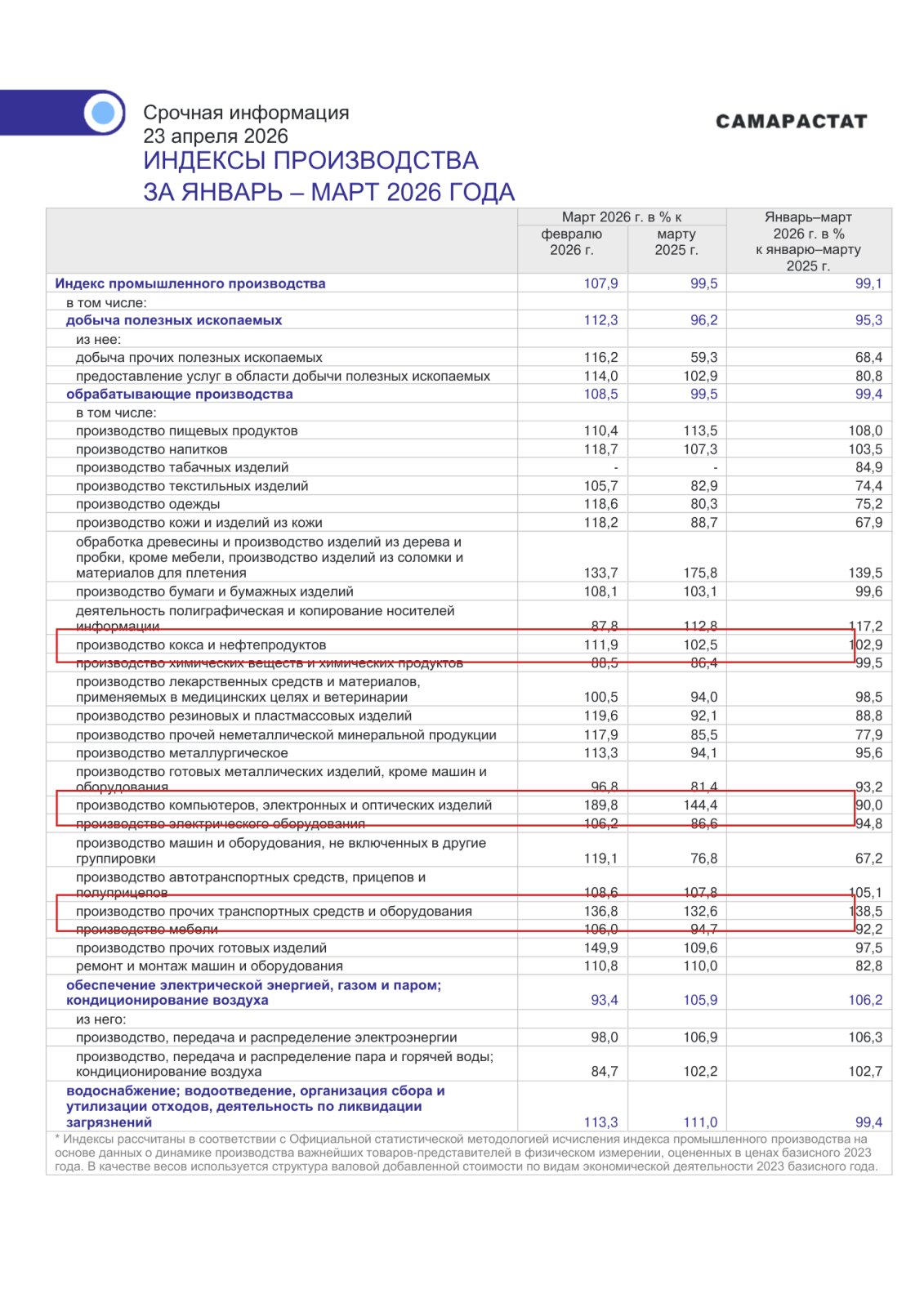

Jaroslavská oblast hostí rafinerii Slavneft-YaNOS, několik chemických závodů, motorárny YaMZ a tradiční textilní průmysl. Vojensko-průmyslová základna tam není dominantní složkou ekonomiky. V prvním čtvrtletí Jaroslavská oblast vykázala propad průmyslové výroby o 6,3 procenta. To není malé číslo. Pro region tradičně počítaný mezi průmyslové páteře Centrálního federálního okruhu je to vážná recese.

Sektorální rozpad ukazuje, kde se ten propad odehrává. Výroba ropných produktů je v Jaroslavi na 85 procentech předloňské úrovně. Ostatních dopravních prostředků na 75 procentech. Oprava a montáž strojů na 38 procentech. Výroba dřeva a výrobků ze dřeva na 65 procentech. Textil na 77 procentech. Kůže na 82 procentech. Oblečení na 69 procentech. Papír na 86 procentech. Hotových kovových výrobků na 81 procentech. To není seznam, který by mohl jeden růstový sektor přebít.

Některá menší odvětví v Jaroslavi rostou. Léky o 25 procent, nábytek o 23, metalurgie o 13. Ale v součtu je nedostatek vojenských zakázek tak velký, že index padá. V regionu, kde obranný průmysl není strategický, není komu objednávky doručit, a tak nedorazí. Civilní ekonomika padá bez záchrany.

V Krasnodarském kraji je obraz ještě dramatičtější. Krasnodarský kraj má čtyři rafinerie a podstatnou petrochemickou základnu. Index průmyslové výroby v prvním čtvrtletí padl o 7,7 procenta. Výroba ropných produktů v kraji padla o 21 procent. Těžba ropy a plynu v hodnotovém vyjádření padla o 27 procent. To je rok poté, co se Krasnodarský kraj stal jedním z nejintenzivněji zasahovaných regionů ruské energetické infrastruktury. Tuapse, Slavjansk-na-Kubani, Afipská rafinérie a další zařízení byla opakovaně cílem ukrajinských úderů.

Jenže rafinerie tu propad nesou jen zčásti. Krasnodar má i další významné průmyslové sektory, které padají bez ohledu na údery. Výroba strojů a zařízení nezahrnutých v ostatních skupinách v kraji propadla o 42 procent. Výroba ostatních neminerálních materiálů o 27 procent. Výroba metalurgická o 18 procent. To jsou sektory, které úderům přímo vystavené nebyly, ale propadají také, protože za nimi nestojí státní obranná objednávka, která by je podržela.

Krasnodarský kraj je modelová situace regionu, kde investice neproudí, ale fiskální závazky narůstají. Krasnodarský statistický úřad, paradoxně, v reportu připojuje srovnání Jižního federálního okruhu se zbytkem Ruska. Z tabulky vyplývá, že Jižní federální okruh jako celek vykázal v prvním čtvrtletí propad o 9,5 procenta. Federální průměr přitom byl plus 0,3. Mezi okruhem a federálním obrazem je propast přes deset procentních bodů. Krasnodar v té tabulce sedí kolem středu. Jeho propad je typický pro jih, ne výjimečný.

A potom je tu Volgograd. Volgogradská oblast hostí jednu z větších Lukoilových rafinerií, masivní metalurgický komplex Krasnyj Okťabr, chemii a tradiční potravinářství. Obranný průmysl v regionu existuje, ale znovu, není tak dominantní. V prvním čtvrtletí padla nominální hodnota zpracovatelské expedice v regionu o 11 procent (meziročně). Po očištění o inflaci producentských cen je reálný propad odhadem mezi čtrnácti a šestnácti procenty. To je nejhlubší propad ze sledovaných sedmi regionů.

Volgogradský statistický úřad zveřejňuje sektorální index průmyslové výroby s velkým zpožděním. K datu psaní tohoto článku je veřejně dostupná pouze starší data. Takže přesné rozdělení mezi rafinerii a metalurgii nelze udělat. Ale producentské ceny v regionu publikované jsou.

A z těch vyčnívá zvláštní detail. Producentské ceny zpracovatelského sektoru ve Volgogradě v období lednu až březnu padly o 2,6 procenta (vůči prosinci 2025). To je deflace producentských cen v období, kdy zbytek Ruska bojuje s rychle rostoucí inflací. Centrální banka v dubnu drží vysokou úrokovou sazbu právě proto, že federální inflační tlaky neslábnou. Volgograd jde proti proudu. Producentské ceny tam padají, protože padá poptávka.

Tři regiony, tři podoby toho samého. Jaroslavl, Krasnodar a Volgograd jsou rafinérní regiony, na nichž ropa fyzicky stojí. A přesto. Když Kreml přerozdělí ropné výnosy nahoru, a vojensko-průmyslová ekonomika tu nepracuje na plný výkon, region se propadá bez ohledu na to, kolik barelů z něj odteklo. Ropné peníze regionu nepatří. Federální centrum si je vezme, použije je tam, kde má politické a strategické priority, a region zůstane s rostoucím seznamem fiskálních závazků, které platí ze svého zužujícího se daňového základu.

Federální centrum bere, region nese náklady

Federální centrum a regionální rozpočty mají v Rusku každý svůj seznam příjmů a svůj seznam výdajů. Logiku toho rozdělení formálně řídí daňový kodex Ruské federace, ale v praxi se za posledních pět let posunula. Centrum si bere víc a nechává regionům míň. Když je obraz statický, tahle vertikalizace vypadá technicky. Když do ní vstoupí válka, projeví se jako strukturální tlak na regionální rozpočty, který se nedá zaplatit ničím, co regiony vyprodukují.

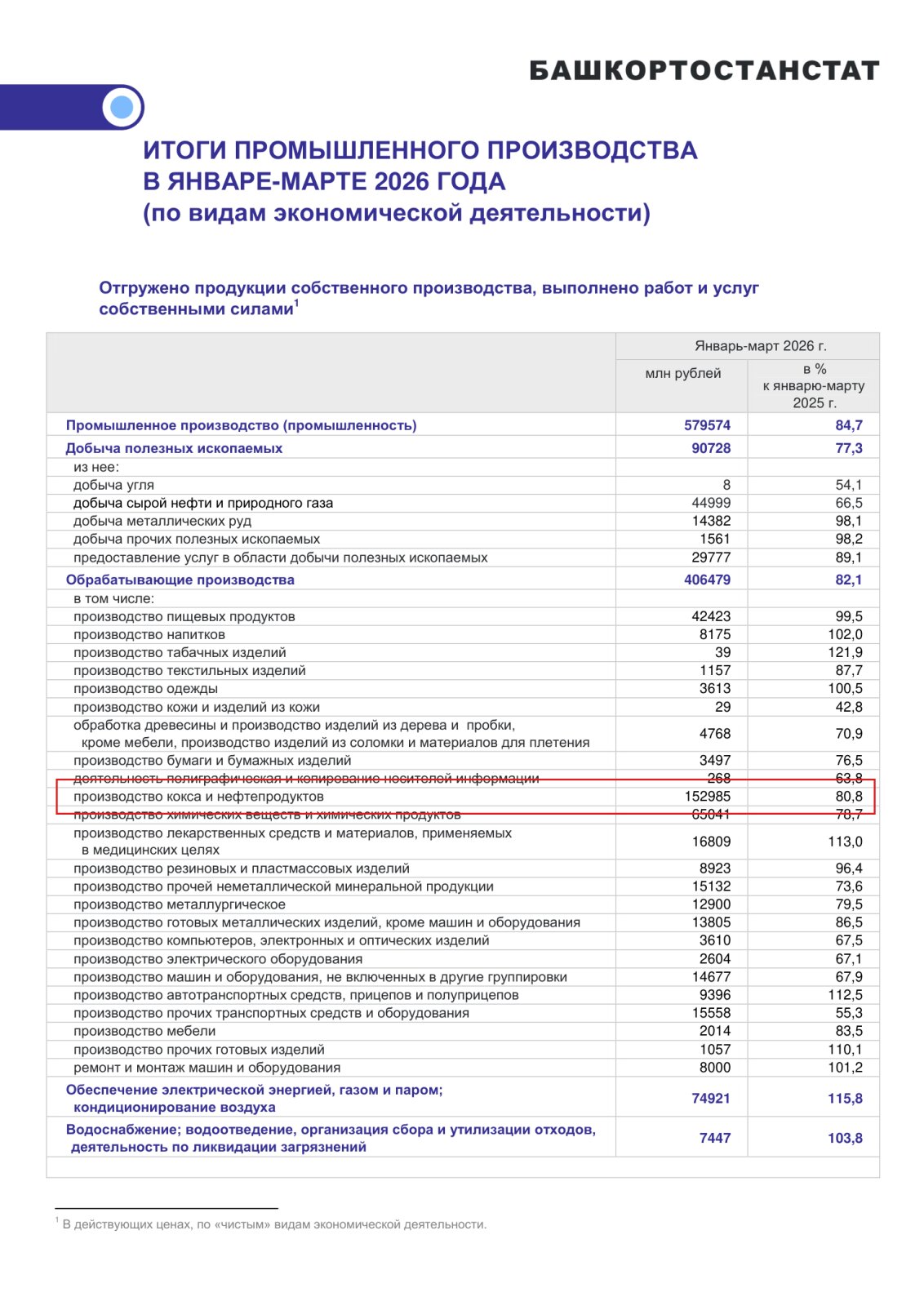

Vezmu konkrétní příklad. Chanty-Mansijský autonomní okruh, neboli ChMAO, je největší ruský ropný region. Z jeho podloží pochází zhruba 40 % ruské ropy. Daňové příjmy z těžby lze sledovat v měsíčních daňových reportech formy 1‑NM, které publikuje Federální daňová služba (FNS) a ve kterých jsou rozděleny výnosy mezi federální rozpočet, rozpočet ChMAO a místní rozpočty. Z dat za první čtyři měsíce se dá rekonstruovat, jak tento ropný daňový tok vypadá v praxi.

Za první měsíce roku se v ChMAO na dani z těžby ropy a plynu vyberou částky v řádu bilionů rublů, ale konstrukce daňového systému znamená, že drtivá většina těchto peněz regionu nepatří. Daň z těžby nerostných surovin (NDPI) je u ropy a plynu nastavena jako prakticky stoprocentně federální příjem, takže do Moskvy odtéká téměř celý výnos, zatímco v konsolidovaném rozpočtu samotného okruhu zůstává jen několik málo procent z „ropné renty“ vygenerované na jeho území. V přepočtu na HDP regionu to vede k tomu, že zatímco v ChMAO se na daních vybere přes polovinu HDP, v rozpočtu regionu se reálně usadí jen jednotky procent, a zbytek končí ve federálním rozpočtu

Stejný vzorec platí i u daně ze zisku ropných společností, jen v trochu jiné podobě. Do konce roku 2024 je sazba daně ze zisku 20 procent, z toho 3 procentní body patří federálnímu rozpočtu a 17 procentních bodů rozpočtům regionů. Od 1. ledna 2025 se sazba zvyšuje na 25 procent, přičemž regionální podíl zůstává na 17 procentech a federální podíl roste z 3 na 8 procentních bodů, celé navýšení tedy inkasuje centrum a dodatečné stovky miliard rublů zůstávají v Moskvě, nikoli v těžebních regionech. K tomu je potřeba připočíst daň z přidané hodnoty, která je v ruském systému plně federální a tvoří spolu s NDPI a vývozními cly páteř příjmů federálního rozpočtu. V součtu tak ropný region kalibru ChMAO představuje pro federální rozpočet zlatý důl, zatímco jeho vlastní rozpočet pracuje s výrazně užším okruhem peněz, z něhož musí zaplatit školství, zdravotnictví, infrastrukturu, bytovou politiku i sociální podporu.

Tahle asymetrie není nová, je výsledkem reformy z počátku 2000. let, kdy Kreml zcentralizoval většinu výnosu z NDPI a vývozních cel a výraznou část „zdrojové renty“ odvedl z těžebních regionů do federálního rozpočtu. Nové je tempo, kterým se rozdíl prohlubuje v posledních letech, zvýšení federálního podílu na dani ze zisku od roku 2025, zpřísňování NDPI a úvahy o dalším zvyšování DPH jsou otevřeně zdůvodňovány potřebou financovat válku.

Paralelně s tím centrum přesouvá část výdajové zátěže dolů, náborové bonusy pro nové smluvní vojáky, mimořádné platby verbířům, sociální servis a bydlení pro rodiny padlých či invalidních veteránů jsou z velké části financovány z regionálních rozpočtů, a v řadě subjektů federace už dosahují částek srovnatelných s výdaji na zdravotnictví nebo školství. V důsledku toho se těžební regiony typu ChMAO ocitají v paradoxní pozici, z jejich území živí federální rozpočet téměř celou zemi, ale vlastní rozpočty jsou čím dál víc napnuté a válka jim spíš přidává povinností, než peněz.

Ze slov Maxima Kalašnikova, jednoho z proválečných komentátorů, jehož příspěvek jsem citoval v dubnovém článku o ruské fragmentaci, vyplývá, že tahle dynamika začíná i v ruském informačním prostoru přijímat pojmenování. Kalašnikov o ruském federálním rozpočtu napsal začátkem května, že výdaje téměř dvojnásobně převyšují příjmy a žádný růst tržeb z ropy kvůli hormúzskému nárůstu cen tu díru nezachraňuje.

Stejnou logiku rozšířil v komentáři, ve kterém vyložil, proč jsou narážky na to, že vklady obyvatel v bankách jsou jediný zdroj, stále hlasitější. Když selže ropný kanál, centrum musí kompenzovat z domácích úspor a regionálních příspěvků. Regiony tu zátěž drží ze základny, která se zužuje.

CMAKP ve své dubnové analýze ropných výnosů potvrzuje totéž jiným způsobem. Ukazuje totiž, že ropné výnosy v dubnu přišly nižší, než ministerstvo financí čekalo, a že důvod není jen rubl. Ruská ropa se prodává se slevou, kterou hormúzský šok nezavře. Tady přitom nejde o krátkodobý výkyv. Sleva existuje, protože si pro ruskou ropu chodí omezený okruh kupců, kteří diktují podmínky. To je strukturální faktor, který přežije Hormúz, přežije i další politický cyklus, a přežije pravděpodobně i konec války. Ruský ropný režim se stabilizoval na nižší marži, než se v rozpočtových výhledech zatím počítá.

Konkrétní mechanismus, který v rafinérních regionech rozhoduje o tom, kdo přežije a kdo padá, tedy vypadá takto. Centrum sbírá peníze pro sebe. Federální rozpočet je pod silným tlakem, ne kvůli sankcím samotným, ale kvůli kombinaci klesající marže ropného sektoru a rostoucích vojenských výdajů. Federální peníze, které do regionů dorazí, dorazí formou státních obranných zakázek, které jdou výhradně do regionů s vojensko-průmyslovou základnou. Tam jejich příjem vytvoří lokální průmyslový růst, který přebije propad civilní ekonomiky. Regiony bez vojensko-průmyslové základny dostanou jen závazky bez peněz. Jejich civilní ekonomika padá a žádný kompenzační mechanismus se nezapne.

Tahle struktura není dočasná. Je výsledkem dvou souběžných posunů. Vertikalizace daňového toku, která zesílila po roce 2024, a militarizace státních objednávek, která se prohlubuje od roku 2022. Obě tendence se navzájem zesilují. Čím víc Kreml potřebuje peněz na válku, tím víc je odsává z regionů. Čím víc přerozděluje do obranného průmyslu, tím větší je rozdíl mezi regiony, které z toho mají profit, a regiony, které nemají.

Ropné peníze, kdyby přišly v očekávané výši, by tu strukturu mohly zmírnit. Ale ropné peníze přicházejí v nižší výši a tu strukturu prohlubují, protože nucené přesměrování zdrojů na vojenské priority a nucená podpora federálního rozpočtu z domácích finančních rezerv jen zvětšují regionální deficit. To je situace, ve které vyšší ceny ropy paradoxně Rusku už nepomáhají. Jak se takový systém projevuje?

A ropné peníze stejně klamou

Když Hormuz zavřel a Brent prorazil sto dolarů za barel, většina západních komentátorů to označila za Putinovo štěstí. Bylo to logické. Ruský rozpočet na letošní byl postaven na cenovém předpokladu 59 dolarů za barel pro Urals s rezervou pro Brent kolem 65. Cena přes sto, byť pro Urals s tradiční slevou, znamenala potenciální ropný šok ve prospěch federálního rozpočtu. Ministerstvo financí začalo počítat dodatečné výnosy. Optimistické projekce různých analytiků února hovořily o dodatečných třech až čtyřech bilionech rublů, které do federálního rozpočtu dotečou do konce roku.

V dubnu 2026 sice ropné a plynové příjmy federálního rozpočtu výrazně vzrostly a podle ministerstva financí byly zhruba o 200 miliard rublů vyšší než měsíční očekávání, kumulativně za leden až duben ale stále zaostávají za rozpočtovým plánem přibližně o půl bilionu. Na tenhle nesoulad mezi drahou ropou a slabšími než očekávanými příjmy reagovalo CMAKP, vládou financované analytické centrum, samostatnou analýzou, v níž identifikuje tři strukturální faktory, které ten rozdíl vysvětlují.

První je sleva. Ruská ropa se neprodává za cenu Brentu, ale se stabilně výraznou slevou pro odběratele, kteří obcházejí nebo riskují západní sankce. Na začátku roku se rozdíl mezi Brentem a většinou ruských exportních směsí pohyboval zhruba v pásmu dvaceti až třiceti dolarů za barel a po hormúzském šoku se znovu rozšířil. Když cena Brentu roste, sleva neklesá úměrně, indičtí a čínští kupci i prostředníci vědí, že ruský ropný sektor má jen omezený okruh odbytišť, a mohou si diktovat podmínky. Výsledkem je, že rostoucí světová cena se do ruských příjmů promítá jen částečně a větší část marže končí u zahraničních odběratelů a prostředníků.

Druhý je kurz rublu. Po sérii zvýšení v letech 2023–2024 drží ruská centrální banka klíčovou sazbu v dvouciferném pásmu (stále kolem 14,5%), což brzdí oslabení rublu. V dubnu se kurz pohyboval těsně pod hranicí 80 rublů za dolar, takže každý dolar z exportu se po přepočtu vrací do federálního rozpočtu jako méně rublů, než s jakým kurzem počítala rozpočtová konstrukce. CMAKP tento měnový kanál označuje za klíčový, protože je konzistentní s tím, jak silnější měna tlačí na tržby a marže ropných společností, tedy vysoká dolarová cena ropy se v jejich rublových výsledcích neprojevuje tak, jak by „čistá“ cena naznačovala.

Třetí je geografie (souvisí s prvním bodem). Část ruské ropy se prodává do zemí, ze kterých jsou platby pomalejší, méně spolehlivé a podléhají dodatečným nákladům za zprostředkování. Mezi Indií a tureckými zprostředkovateli, mezi Spojenými arabskými emiráty a indickými bankami, mezi nepojištěnými tankery a stínovou flotilou se ztrácí marže, která v roce 2022 ještě patřila ruským producentům. Tahle marže nezůstává ruskému státu. Zůstává prostředníkům.

Čtvrtý faktor, který CMAKP do své dubnové analýzy plně nezahrnulo, je objem. Ukrajinské drony cílí od podzimu 2024 systematicky ruskou rafinérskou a exportní infrastrukturu. Údery jsou frekventovanější, mají větší dosah a stále lépe nacházejí cíle. Mezinárodní energetická agentura ve svém květnovém Oil Market Report vypočítává, co to znamená v praxi.

Ruská rafinérská propustnost v dubnu klesla na 4,7 milionu barelů denně, o 400 tisíc barelů méně než v březnu. IEA snížila prognózu ruské rafinérské produkce na letošní rok na 5 milionů barelů denně a explicitně jako důvod uvádí ukrajinské útoky na ruskou energetickou infrastrukturu. Export ropných produktů z Ruska v dubnu klesl na 2,2 milionu barelů denně, což je nejnižší hodnota v zaznamenané historii IEA.

Specifický příklad je rafinerie Tuapse. Patří Rosněfti, sídlí na pobřeží Černého moře, a v roce 2025 byla pátým největším ruským exportním zařízením ropných produktů. Po loňských prosincových úderech a dalších vlnách v dubnu a květnu klesl podle dat CREA export ropných produktů z Tuapse v období ledna až dubna meziročně o 65 procent.

A tak se sleva, rubl, geografie a objem kombinují. Federální rozpočet vidí vyšší cenu za barel, ale na výrazně menším počtu barelů. To je důvod, proč ropný šok přináší ministerstvu financí méně peněz, než kolik by Rusko mohlo očekávat.

A teď k tomu, proč nejde jen o okrajový detail.

Federální rozpočet nese zhruba 40 procent svého objemu v podobě vojenských a souvisejících výdajů. Skutečné vojenské výdaje, do nichž se počítá nábor, mzdové dotace, výroba munice a vybavení, infrastruktura, výplaty rodinám padlých, jsou odhadovány na zhruba 18 bilionů rublů ročně, což je číslo, které před třemi lety nikdo nepovažoval za udržitelné. Federální rozpočet tu zátěž drží jen za cenu kombinace ropných výnosů, půjček a čerpání Fondu národního blahobytu (a v blízké budoucnosti kvůli tomu možná sáhnout i na vklady). Když v této rovnici přes ropný kanál dorazí o 30 procent méně, než se počítá, propad se musí zacelit z dalších tří zdrojů. Půjčky zdraží, FNB se rychle vyčerpává a tlak na domácí vklady roste.

To je úroveň, na které tlak dorazí do regionálních rozpočtů. Když federální centrum potřebuje víc peněz, sahá hlouběji do daňových přerozdělení, sahá do dluhopisového trhu, ze kterého vytlačuje regionální emise. Ruskou centrální banku tlačí u udržení vysokých sazeb, které regionální rozpočty platí na splátkách svých dluhopisů. A přesměrovává obranné zakázky tak, aby vytěžil maximum z toho, co je dostupné. Vojensko-průmyslové regiony, kterými v této vlně dojde nárůst objednávek, vykáží růst. Civilní regiony zatižené sociálními a infrastrukturními závazky tu vlnu odnesou.

A pak je tu jedna metodická poznámka, kterou považuju za důležitou, protože v ruské hospodářské debatě stále probleskuje mezi řádky. CMAKP v samostatném materiálu o průmyslové produkci za první čtvrtletí veřejně upozornilo na rostoucí rozdíl mezi oficiálními indexy Rosstatu a vlastními výpočty fyzického objemu výroby. Ten rozdíl nevysvětluje politicky, ale jako metodickou anomálii, výsledek změn základů a klasifikací, které dělají oficiální řady pro běžného uživatele těžko interpretovatelnými.

V regionálních tabulkách se to dá ukázat konkrétně. V Baškortostánu vychází za první čtvrtletí index fyzické výroby ropných produktů zhruba na úrovni loňska, zatímco index hodnoty expedice stejného segmentu výrazně klesá a producentské ceny podle Rosstatu meziročně prudce rostou. Pokud bychom tato čísla četli tak, že jde o tentýž objem, tutéž cenovou základnu a tentýž koš produktů, aritmeticky by se rozcházela, stabilní fyzický objem, výrazně vyšší ceny a přitom nižší tržby nedávají bez dodatečného metodického vysvětlení smysl.

Ten detail neříká, že ruská statistika nutně „lže“ (i když by to nebylo překvapení), ale že její konzistence se zhoršuje a že oficiální agregáty, včetně regionálního „růstu“, je třeba číst s velkou rezervou a vždy je ověřovat přes alternativní ukazatele (hodnotu expedice, daně, firemní výsledky).

Co jsem se tedy dozvěděli? To, že Putin doufá v ropu. Ropa pomáhá, ale méně, než se počítá. Část toho, co přijde, dorazí už po cestě oholená cizími prostředníky. Část se ztratí v slevě, část v rublu. Co zbude, jde nejdřív na federální výdaje, na frontu a na centrální fiskální rezervy.

Do regionálních rozpočtů z toho nedoteče minimum. A do civilní ekonomiky. tam kde není infrastrukturu, ani ty obranné zakázky, protože je není komu je doručit. Ruský strukturální problém tak není v cenách ropy. Je v tom, jak se to, co z ropy přijde, distribuuje.

Dvě ekonomiky, jedna válka

Kreml doufá, že mu ropa pomůže. Hormúzský šok zvedl světové ceny nad sto dolarů za barel, ministerstvo financí přepočítává ropné výnosy, a federální propaganda začíná opakovat, že strukturální problémy ruské ekonomiky byly přeháněné. Čísla ukazují, že to není pravda.

Ruská ekonomika se za poslední roky rozdělila na dvě části. Jedna roste, druhá padá, a obě jsou součástí stejné země. Vojenská ekonomika roste díky státním objednávkám a koncentrovaným federálním převodům. Civilní ekonomika padá pod tíhou centralizace, sankcí, infrastrukturních úderů a klesající ekonomické základny pro spotřebu a investice.

V regionech, kde stojí obranný průmyslové komplexy, se obě ekonomiky překrývají. Baškortostán, Samara, Nižněnovgorodská oblast. Tam roste výroba strojů, dopravních prostředků, telekomunikační aparatury a vojenských uniforem. Civilní výroba textilu, kůže, papíru a stavebních materiálů ve stejných regionech padá. Co Rosstat hlásí jako růst, je čisté přeúčtování. Vojenský sektor v rámci regionu nahrazuje civilní. Region jako celek se nestává bohatším. Mění strukturu produkce.

V regionech, kde obranný průmysl není, se obě ekonomiky míjí. Jaroslavl, Krasnodar, Volgograd. Tam padají rafinerie kvůli ukrajinským úderům. Tam padá strojírenství kvůli absenci poptávky. Tam padá vše bez kompenzace, protože není komu doručit státní zakázku. Mezi prvním a posledním z těch sedmi regionů je v prvním čtvrtletí rozdíl 18 procentních bodů průmyslové výroby. Ten rozdíl bude v dalších čtvrtletích spíš růst, než se zmenšovat.

Ropné peníze tu strukturu neopraví. Ze čtyř důvodů. Sleva, na které se ruská ropa prodává, ji zužuje na vstupu. Posílený rubl ji zmenšuje na konverzi do federálního rozpočtu. Tranzitní marže ji okusují u prostředníků. Ukrajinské drony fyzicky redukují to, co Rusko vůbec stihne vyrobit a exportovat. Když všechny čtyři kanály pracují souběžně, federální rozpočet vidí dodatečné výnosy možná o třetinu menší, než s kolika rozpočtové projekce počítaly. A ten zbytek, co dorazí, jde nejdřív do vojenských priorit, ne do regionálních rozpočtů. Regiony zůstanou s rostoucím seznamem fiskálních závazků a klesající daňovou základnou.

Pokud se zeptáme, jaký scénář by tuto strukturu mohl převrátit, odpovědi jsou všechny politicky nebo prakticky obtížné. Konec války by uvolnil tlak na federální rozpočet, ale vojenská ekonomika, která se za tři roky postavila, by se musela demobilizovat. Vlastní ruské zdroje na civilní otočení nestačí, ne dnes, ani za rok. Decentralizace daňového toku zpět regionům by centrum oslabila způsobem, který si Kreml v probíhající válce nemůže dovolit. A zvýšení ceny ropy ještě výš, pokud by Hormúz zůstal zavřený dlouhodobě, naráží na slevu, rubl, geografii a objem, které pomalu ale jistě ukrajují potenciální výnos.

Putinovo bezpečí v této struktuře tedy stojí na zúžené množině pilířů. Na vojenském průmyslu, který drží jako jediná funkční ekonomická lokomotiva. Na centralizaci daňového toku, která ho financuje. Na potenciální fiskální represi domácích vkladů, která zaplní propady, když ropné výnosy podstřelí očekávání. A na trpělivosti regionů, které zatím nesou víc, než dostávají. Každá z těchto opor je už dnes pod tlakem. CMAKP o nich píše. Z-bloggeři (ti příčetní) o nich píší. A regionální data Rosstatu o nich křičí, jen je třeba je číst pozorně.

Strukturální problém Putinovy ekonomiky se nedá vyřešit cenou ropy. Je hlubší. Je o tom, jak válka přestavěla ekonomickou architekturu země takovým způsobem, že ropné peníze, dokonce i kdyby přišly v plné očekávané výši, neopraví to, co se rozpadá. Ropa válku financuje, ale válka ekonomiku rozštěpila. A dvě ekonomiky se nedají sloučit zpět tím, že do nich naleju víc peněz z jednoho kohoutku.

Federální rozpočet stojí na rozporu mezi rostoucími výdaji a podstřeleným ropným kanálem. Náborový systém stojí na masivním měsíčním propadu, který už pět měsíců po sobě nedokáže dohnat ztráty. A regionální průmysl, jak ukazuje sedm rafinérských regionů, stojí na vertikální centralizaci, která nešetří ani regiony, kterými ropa fyzicky protéká. Ruská válečná ekonomika je strukturálně zaháněná do rohu, ze kterého se jen cenou ropy nedostane.

A pokud ji válka rozštěpila, jen mír ji bude moci sloučit zpět. Mír, který Kreml zatím nechce, protože by znamenal demobilizaci toho jediného, co v ruské ekonomice ještě roste.

Vážení čtenáři,

pokud pro vás moje analýzy mají hodnotu, můžete mi koupit virtuální kafe kliknutím na ikonku [$]. Každá podpora mě upřímně potěší.

Kdo chce, může zvolit i pravidelnou podporu přes můj profil na Forendors. Je to čistě dobrovolné. Ale právě díky vašim příspěvkům můžu trávit hodiny ověřováním zdrojů, čtením ukrajinských a anglických originálů a skládáním analýz, které jinde v češtině příliš nenajdete.

Děkuji za každou podporu i za každé sdílení.